თამბაქოს მოხმარება საქართველოს საზოგადოებრივი ჯანმრთელობის ერთ-ერთი უმთავრესი გამოწვევაა. ჯანდაცვის მსოფლიო ორგანიზაციის (WHO) მონაცემებით, 2017 წელს საქართველოში ზრდასრული მოსახლეობის 29.9% ეწეოდა თამბაქოს. მამაკაცებში მწეველობის გავრცელება 54.6% იყო. ამ მაჩვენებლით საქართველო მსოფლიოში მეხუთე, ევროპაში კი პირველი ადგილს იკავებდა. UNDP-ის კვლევის თანახმად, საქართველოს ზრდასრული მოსახლეობის 0.4% ყოველწლიურად სწორედ თამბაქოს მოხმარებით გამოწვეული დაავადებებით კვდება, მწეველობის მთლიანი წლიური ეკონომიკური ხარჯი კი მშპ-ის 2.4%-ს შეადგენს.

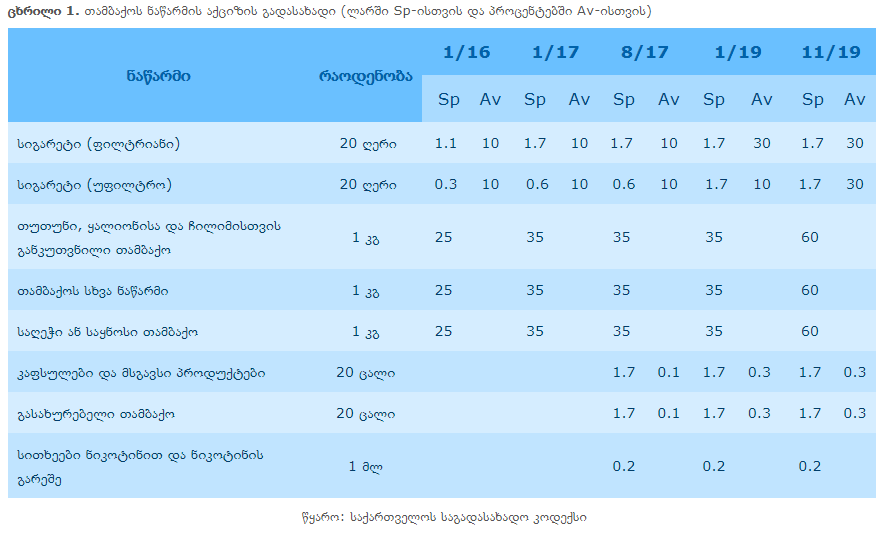

თამბაქოს კონტროლის საკანონმდებლო და საგადასახადო პოლიტიკა საქართველოში შეაფასა თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკის საერთაშორისო სკოლის (ISET) კვლევითმა ინსტიტუტმა, რომლის მიხედვით, საქართველოს მთავრობამ ბოლო წლებში არაერთი რადიკალური ცვლილება განახორციელა თამბაქოს კონტროლის მიმართულებით, რაც თამბაქოს მოხმარებით გამოწვეული ჯანმრთელობისა და ეკონომიკური ზიანის შემცირებას ემსახურებოდა. ქვეყანამ თამბაქოს კვამლისგან თავისუფალი საზოგადოებისკენ ყველაზე რადიკალური ნაბიჯი 2017 წელს გადადგა, როდესაც დააანონსდა მთელი რიგი ცვლილებები თამბაქოს კონტროლის შესახებ კანონში, რეკლამის შესახებ კანონში, მაუწყებლობის შესახებ კანონსა და ადმინისტრაციულ სამართალდარღვევათა კოდექსში. ამ ცვლილებებით 2018 წლიდან: ა) აიკრძალა მოწევა საზოგადოებრივი თავშეყრის ადგილებში; ბ) აიკრძალა თამბაქოს ნაწარმის, თამბაქოს აქსესუარის ან/და თამბაქოს მოხმარებისთვის განკუთვნილი მოწყობილობის ყველა სახის რეკლამა; გ) თამბაქოს მწარმოებლებს შეეზღუდათ სპონსორობის უფლება; დ) სიგარეტის შეფუთვაზე 30%-დან 65%-მდე გაიზარდა თამბაქოს მოწევის მავნებლობის გამაფრთხილებელი ნიშნები და სავალდებულო გახდა ჯანმრთელობასთან დაკავშირებული რისკების გრაფიკული გამაფრთხილებელი ნიშნების დატანა.პარალელურად, 2017 წლიდან ეტაპობრივად იზრდება აქციზის გადასახადი. 1-ელ ცხრილში წარმოდგენილია, მისი ცვლილება თამბაქოს ნაწარმის მიხედვით. საქართველოს საგადასახადო კოდექსის მიხედვით, თამბაქოს ნაწარმის აქციზის გადასახადი შედგება ორი კომპონენტისგან: (1) სპეციფიკური (Sp), რომელიც წარმოადგენს ფიქსირებულ თანხას პროდუქტის ერთეულზე და (2) ადვალორული (Av), რომელიც საცალო სარეალიზაციო ფასის საფუძველზე ანგარიშდება.

ბელა გელაშვილი

ავტორი